Article

Le portefeuille numérique ne date pas d’hier. Mais il risque bien de s’imposer comme le moyen de paiement virtuel de demain. Et pour cause, le « digital wallet » offre bien plus que des transactions mobiles.

Un « digital wallet » ? Comme son nom l’indique, il s’agit d’un portefeuille numérique, aussi appelé « mobile wallet », puisqu’il s’utilise sur un smartphone, une tablette ou un ordinateur. Cette application digitale permet de regrouper, en un seul lieu, toutes les informations financières de son propriétaire : de l’ensemble de ses données bancaires à ses cartes de crédit et de débit, en passant par ses programmes de fidélité, offres promotionnelles, tickets, renseignements personnels, etc. Un véritable portefeuille, la connectivité et les services en (énorme) plus… partout et à tout moment ! Le « digital wallet » a bien d’autres atouts, puisqu’il permet aussi d’effectuer des paiements plus rapides et « sans contact », contrôler ses dépenses, gérer son budget au quotidien, verser plus facilement de l’argent, etc. Si son succès est grandissant, grâce aux progrès technologiques et à l’adhésion croissante des acteurs (consommateurs et commerçants), le marché est encore en pleine effervescence !

De PayPal à Apple Pay !

La révolution numérique bouleverse les codes des modes de paiement, tant dans la manière dont les consommateurs paient qu’au niveau des équipements proposés par les commerçants. Dans ce sens, le « digital wallet » s’inscrit certainement comme l’un des outils (d’aujourd’hui et) de demain ! Pourtant, l’idée ne date pas d’hier. Déjà dans les années 80, David Chaum créait le DigiCash, une méthode pionnière de paiement virtuel. En 1998, PayPal émerge comme une solution pour les acheteurs de la plateforme eBay, leur permettant de stocker leur carte de crédit pour faciliter les échanges. Un premier signe de la révolution du portefeuille numérique. Malgré l’introduction du Google Wallet en 2011, il aura fallu attendre 2014 pour assister à un autre pas réellement décisif : la sortie de l’Apple Pay, suivie de près par une série de concurrents (Samsung Pay, Android Pay, Visa Checkout, etc.). Même si la sauce « à la pomme » n’a pas pris aussi rapidement que prévu par les spécialistes, l’adoption des « digital wallet » ne cesse de croître.

Création de valeur autour de la transaction !

Le « digital wallet » n’est pas un simple instrument de paiement. Véritable « couteau suisse » numérique, il permet à son propriétaire de centraliser toutes ses informations financières (voire plus), sans déformer la poche de son jean. Plus de facilité donc au moment de l’achat, mais une sécurité accrue par rapport aux instruments plus traditionnels, notamment à travers le cryptage des données. Mais les avantages se trouvent également du côté des commerçants, entre autres grâce à des processus de transactions plus rapides, flexibles et accessibles, permettant de fluidifier le parcours client en magasin ainsi que d’augmenter le taux de conversion des achats en ligne. Ce n’est pas tout : des moyens de communication accrus, une fidélisation plus efficace et ciblée, le renforcement de la relation client, des outils de « reporting » avancé, etc. Des bénéfices qui prennent place dans un écosystème sécurisé.

Les Millennials savent pourquoi…

Si le « digital wallet » s’impose, c’est parce que le paiement mobile triomphe chaque jour davantage, en route vers un monde de plus en plus « cashless ». Ces dernières années, le nombre de paiements via smartphone a explosé. Rien qu’en Europe, les transactions mobiles sont passées de 5,5 millions en 2009 à 64 millions en 2016, selon le bureau de statistiques allemand Statista, notamment sous l’impulsion des nouvelles générations. On estime que près de 8 Millennals européens sur 10 (ces digital natives nés entre les années 80 et 2000) utilisent leur téléphone pour régler leurs transactions et gérer leurs économies. Mobilité, praticité, immédiateté, connectivité, valeur ajoutée et temps réel consacrent leurs exigences en tant que consommateurs. Une vague sur laquelle surfe parfaitement le « digital wallet » afin de s’imposer comme un instrument majeur pour ces générations. Reste que dans un monde en constante mutation, le marché du paiement n’est pas encore arrivé à maturité, fourmillant des dizaines de solutions digitales innovantes, chacune avec son écosystème et ses atouts. L’application ultime est en devenir !

Article

16.12.2024

« La fracture numérique a la vie dure »

« Les personnes âgées, mais aussi les jeunes et les actifs manquent de compétences numériques », explique Linde Verheyden, Director Public Affairs chez BNP Paribas Fortis et présidente de DigitAll.

Malgré la digitalisation croissante, de nombreuses personnes sont laissées sur le carreau. En Belgique, 40% de la population âgée de 16 à 74 ans est exposée au risque d’exclusion numérique. Si les personnes âgées sont souvent considérées comme le groupe le plus vulnérable, il s’avère que les jeunes ont aussi des difficultés avec le numérique. Près d’un tiers des jeunes de 16 à 24 ans ont des compétences numériques faibles, avec un pic de 52% chez les jeunes peu diplômés.

Ce sont des chiffres plutôt surprenants. Les jeunes sont quand même nés avec des outils numériques ?

« On dit souvent que les jeunes sont « digital natives » parce qu’ils savent utiliser les réseaux sociaux. Mais créer une vidéo TikTok ou scroller sur Instagram ne signifie pas que l’on est capable d’effectuer des opérations bancaires en ligne ou de remplir un formulaire de candidature. »

La pauvreté joue aussi un rôle important dans le fracture numérique.

« Absolument. Pour 25% des personnes en situation de pauvreté, le smartphone est le seul appareil numérique qu’elles possèdent. S’il offre une certaine forme d’accès de base, le smartphone est néanmoins souvent inadapté pour réaliser des tâches essentielles : rédiger un CV, introduire sa déclaration fiscale... Sans ordinateur ni Internet stable, de nombreuses portes numériques restent fermées. »

Quelles sont les autres raisons qui expliquent cette fracture numérique ?

« Souvent, les gens manquent des compétences numériques nécessaires. Ils n’ont jamais appris à effectuer des tâches basiques, comme utiliser un moteur de recherche, ajouter une pièce jointe à un e-mail ou télécharger une app. Sans ces connaissances, le monde numérique leur est inaccessible. Et puis il y a le stress numérique. La peur de commettre des erreurs, d’être piraté ou de compromettre sa vie privée est dissuasive pour beaucoup. Même si elles ont les compétences requises, certaines personnes choisissent délibérément de ne pas utiliser les services numériques. La technologie suscite chez elles la méfiance et l’inquiétude, ce qui crée une barrière importante. »

Quel rôle les entreprises peuvent-elles jouer pour combler ce fossé ?

« Les entreprises peuvent jouer un rôle clé à différents niveaux. Il s’agit non seulement d’un problème social, mais aussi d’un défi économique. Aujourd’hui, les personnes moins axées sur le numérique sont à la fois des clients et des travailleurs potentiels. Prendre conscience de cela en tant qu’entreprise, c’est la première étape, mais aussi de la plus importante. Mais il faut aussi soutenir les travailleurs. Un exemple ? Les collaborateurs du service Espaces verts de la Ville de Gand ont reçu une formation pour remplir leur déclaration fiscale en ligne. De telles initiatives permettent aux participants d’acquérir des compétences pratiques et d’avoir davantage confiance en eux. Enfin, les entreprises doivent effectuer un check du know-how numérique. Mesurer, c’est savoir. Ce n’est pas parce que quelqu’un travaille tous les jours sur un ordinateur portable qu’il a de bonnes compétences numériques. »

Que fait concrètement BNP Paribas Fortis pour favoriser l’inclusion numérique ?

« Plusieurs initiatives sont développées. En 2020, nous avons créé DigitAll, une plateforme de partage des connaissances et des bonnes pratiques en matière d’inclusion numérique. Nous y rassemblons aujourd’hui plus de 130 organisations. DigitAll a par exemple développé une check-list qui permet aux entreprises de tester l’accessibilité de leurs applications et sites web. Pour les personnes ayant des compétences numériques plus faibles, faire face à une interface simple peut faire toute la différence. Depuis 2021, la banque soutient également une chaire de la VUB qui étudie le lien entre l’inclusion numérique et les droits humains. »

Quelle est l’importance des outils à cet égard ?

« Avoir des outils conviviaux est indispensable. C’est pour ça que nous collaborons avec Emporia, un fabricant de smartphones conviviaux destinés aux utilisateurs moins à l’aise avec le numérique. Lorsqu’un client achète un smartphone de ce type, nous préinstallons notre app pour lui sur ce smartphone. »

Nous avons évoqué le stress numérique : comment lutter contre celui-ci ?

« Par le biais de campagnes de sensibilisation. Nous voulons que nos clients utilisent nos outils en toute confiance. La banque se soucie aussi de ses clients moins compétents sur le plan numérique. Grâce au partenariat conclu avec bpost, tous les clients peuvent se rendre dans le bureau de poste de leur village pour toutes les opérations bancaires de base. »

Les entreprises ont-elles donc tout intérêt à favoriser l’inclusion numérique ?

« C’est certain. L’inclusion numérique exige des efforts continus, y compris de la part des pouvoirs publics et des établissements scolaires. Personne ne peut être laissé de côté. Les entreprises qui agissent aujourd’hui contribuent non seulement à une société meilleure, mais aussi à leur propre avenir dans un monde de plus en plus numérique. »

« Sans de solides compétences digitales, de nombreuses portes numériques restent fermées. »

« Pour les personnes ayant des compétences numériques plus faibles, faire face à une interface simple peut faire toute la différence. »

« Des compétences digitales limitées sont un obstacle pour combler la fracture numérique. »

Linde Verheyden, Director Public Affairs chez BNP Paribas Fortis et présidente de DigitAll

Article

10.06.2024

La facturation électronique entre entreprises désormais obligatoire

Le projet de loi qui veut introduire cette obligation dans notre pays est actuellement en discussion au parlement fédéral. Après l’approbation du projet, la « facturation électronique B2B » sera obligatoire dès le 1er janvier 2026. Nos experts expliquent pourquoi la Belgique veut introduire ces nouvelles règles, quelles sont les conséquences pour votre entreprise et comment nous pouvons encore mieux vous accompagner.

« Il s’agit d’une réglementation européenne qui sera transposée au niveau belge dès le 1er janvier 2026, explique Emmanuel Bairiot, Responsable Produit chez BNP Paribas Fortis. Elle concerne tout assujetti à la TVA dans le cadre de relations commerciales, soit le B2B, au niveau national. Cela concernera également les relations commerciales au-delà de nos frontières à l’horizon 2028-2030 : la transmission de facture sera harmonisée au niveau européen, aves les mêmes règles d’envoi, de réception et de contenu d’information. »

« Cette régulation européenne vise notamment à limiter la fraude fiscale, complète Emmanuel Bairiot. De plus, les factures électroniques contiennent des données structurées très riches en informations pertinentes. C’est utile au niveau de la politique économique des États membres, qui peuvent ainsi prendre le pouls du tissu entrepreneurial du pays et savoir comment s’adapter et fournir des aides. Cela peut également aider les entreprises dans leur cycle « order to cash », car ce processus dématérialisé est entièrement automatisé, ce qui permet aux entreprises de gagner en efficacité et de réduire le temps entre les différentes étapes comme l’envoi, la réception, l’encaissement... »

Pas une révolution mais une évolution

« La nouvelle réglementation n'est pas tant une révolution qu'une évolution, complète Frédéric Fontaine, Head of Transaction Banking chez BNP Paribas Fortis. Ce changement réglementaire sera facilité par les solutions comptables, les softwares, par les sociétés assurant l’émission de factures électroniques.

En tant que banque et société de factoring, nous nous devons d’être présents. Dès 2026, tous les assujettis à la TVA seront interconnectés de manière digitale pour l’envoi et la réception de leurs factures. La banque doit se glisser dans ce canal pour aider nos entreprises à payer et à être payées, et aussi financer des factures sortantes si nécessaire via le factoring. Cela fait partie de notre ADN digital. Nous guiderons nos clients et clientes depuis la création et tout au long du développement et de la croissance de ce processus. Nous serons présents. »

Quel impact pour les entreprises ?

« L’e-invoicing sera obligatoire à très court terme, souligne Emmanuel Bairiot. 2026, c’est demain. Nous recommandons à nos clients professionnels de se mettre en contact avec leur fournisseur de service de facturation, afin de voir comment ils abordent ce changement au niveau du logiciel de facturation. Sera-t-il conforme aux nouvelles règles ? En tant que client, dois-je faire quelque chose en plus ? »

« Il faut anticiper, poursuit-il. Les logiciels sont en train de s’adapter, donc les choses devraient se passer assez naturellement. Mais nos clients peuvent aussi se poser la question pour leurs relations commerciales hors frontières, à moyen terme. C’est aussi l’occasion de réfléchir à son propre processus de facturation. Faut-il réorganiser certains aspects ? »

Prêts à encore mieux vous accompagner

« En tant que banque numéro 1, nous sommes toujours au fait des évolutions, se réjouit Emmanuel Bairiot. Notre ambition est d’être de plus en plus performants digitalement et d’offrir des services à portée de main à nos clients et clientes, par exemple avec des outils tels qu’Easy Banking Business. En termes stratégiques, il est donc normal que nous nous intéressions à l’e-invoicing. De plus, nous bénéficions de l’expertise du Groupe, de sa vision sur l’invoicing au niveau international. Nous pourrons donc profiter de la position du Groupe et de notre expérience dans les canaux digitaux pour accompagner notre clientèle. »

En savoir plus ?

Écoutez l’épisode sur la facturation électronique B2B.

Article

06.09.2023

Nouvelle mobilité : l’atout technologie

La technologie est-elle un atout pour aller vers une nouvelle mobilité pour les entreprises ? Voici ce qu’en pense Philippe Kahn, Mobility Solutions Expert.

Aujourd’hui plus que jamais, les entreprises doivent repenser leur mobilité pour qu’elle s’inscrive dans l’indispensable transition durable de nos sociétés. Depuis le 1er juillet 2023, la réglementation prévoyant à l’horizon 2026 la fin de la déductibilité fiscale pour les véhicules d’entreprise thermiques produit ses premiers effets. Dans le même temps, le budget fédéral de mobilité et ses récentes évolutions rendent cette (r)évolution bien plus concrète et praticable. Et une chose est sûre : les outils technologiques, en particulier les applications, ont un rôle clé à jouer. Mobility Solutions Expert chez Arval BNP Paribas Group, Philippe Kahn nous explique pourquoi.

1er juillet 2023 : une date clé

« Pendant les quelques semaines qui ont suivi le moment charnière du 1er juillet 2023, nous avons déjà constaté un changement dans les besoins exprimés par nos entreprises clientes », explique Philippe Kahn. « Certaines d’entre elles avaient déjà fait des pas concrets vers la transition durable. Mais aujourd’hui, elles sont d’autant plus nombreuses à devoir aussi répondre aux questions et préoccupations concrètes de leurs employés. Comment vais-je pouvoir utiliser une voiture électrique alors que j’habite en ville et que je n’ai pas de bornes de recharge à disposition ? Ai-je envie de chercher tous les deux jours un endroit fiable pour effectuer cette recharge ? Et suis-je prêt·e à repenser fondamentalement ma mobilité ? Donner une réponse satisfaisante à ces interrogations est forcément une priorité pour les employeurs. Au-delà de la gestion de A à Z d’un véhicule électrique de société, donc y compris la question de sa recharge, de plus en plus d’entreprises commencent à repenser leur politique de mobilité globale, en analysant toutes les alternatives existantes, notamment celles multimodales. Et c’est une excellente nouvelle, car c’est un passage obligé pour l’avenir. Je pense donc que la demande pour de telles solutions va devenir de plus en plus importante. Pour y répondre de manière fluide, la technologie et notamment les applications sont un atout de poids. »

Anticiper pour mieux servir

Si la question est en train d’émerger au sein des entreprises, elle est depuis des années une priorité pour Arval, BNP Paribas Fortis et Philippe Kahn. « Cela fait plus de cinq ans que nous anticipons les changements en cours, avec pour objectif d’avoir une vision de la mobilité et une expertise bien plus larges que le seul leasing. Aujourd’hui, nous disposons d’ailleurs d’un département complet qui s’en occupe exclusivement. Grâce à cette expertise, nous répondons et même devançons les besoins des entreprises qui n’ont pas l’expérience de ces questions, et qui se sentent parfois un peu perdues par rapport à cette révolution de la mobilité. »

Une expérience simplifiée et plus fluide grâce à la technologie

Mais pourquoi et comment la technologie joue-t-elle un rôle important dans cette transition vers une mobilité plus durable des entreprises ? « Pour rendre l’expérience de cette nouvelle mobilité plus simple et fluide pour ses utilisateurs. Et c’est dans ce sens que vont les derniers développements du marché », répond Philippe Kahn. « C’est d’ailleurs aussi à ça que servent les nouvelles applications dédiées à la mobilité que nous proposons désormais à nos entreprises clientes. Pour les employeurs, elles facilitent la gestion du budget mobilité mis en place par les autorités fédérales. Ce budget, ses trois piliers et ses récentes évolutions sont un facteur crucial pour repenser la mobilité. Mais il s’accompagne aussi d’une certaine complexité réglementaire. C’est pour faciliter cette gestion que nous avons initié il y a cinq ans déjà le développement de toute une série d’outils technologiques. Par exemple pour permettre à nos clients de gérer très facilement le choix combiné d’une voiture électrique et d’un vélo dans le cadre de ce budget mobilité. Dans cette logique d’innovation ciblant l’expérience utilisateur, nos applications intègrent très concrètement toutes les facettes de la nouvelle mobilité professionnelle, accessibles depuis un smartphone. Utilisation de transports publics, mobilité de partage, taxi, et même le parking alors qu’il n’est pas repris dans le budget mobilité : tout s’y retrouve en un seul endroit. Cela facilite aussi la gestion des transactions : les achats mobilité d’un faible montant, comme celui d’un ticket de bus, sont automatiquement pris en compte et validés. Il n’y a dès lors plus de vérification manuelle nécessaire. Dans la même logique, il ne faut plus avancer ni rembourser quoi que ce soit… ni donc conserver et gérer des preuves d’achat. En résumé, les app simplifient le budget mobilité, en proposant de manière conviviale tous ses composants importants : voiture, vélo, scooter, multimodalité, transports publics, mobilité partagée… »

La technologie, un accélérateur de stratégie

L’exemple du trajet d’innovation tracé par Arval Belgique illustre parfaitement pourquoi la technologie est un accélérateur important pour implémenter de nouvelles stratégies de mobilité. Et bien évidemment, ce qui existe aujourd’hui est appelé à évoluer très rapidement, pour aller vers une expérience utilisateur toujours plus riche. Philippe Kahn : «Beaucoup d’outils innovants existent déjà. Mais l’un des défis, lié à la complexité belge, est d’arriver à fédérer tous les acteurs concernés sous le même étendard, pour que le résultat de ce travail collaboratif se retrouve dans une seule et même app « magique ». Ce qui existe aujourd’hui en Belgique a souvent une portée locale. C’est une limitation qui n’existe par exemple pas aux Pays-Bas grâce à la carte OV. La réalité urbanistique de notre pays est aussi un challenge. Car en dehors des grands centres urbains, la mise en place de Hubs de mobilité où toutes les moyens de déplacement sont accessibles est moins aisée. »

Une chose est sûre : la transition vers la nouvelle mobilité des entreprises est sur les rails. Et la nouvelle app d’Arval Belgique est un outil précieux pour nos entreprises. « Cette innovation technologique permet dès maintenant d’atténuer la complexité réglementaire pour les employeurs et de fluidifier très concrètement pour les employés et employées leur expérience de la multimodalité », conclut Philippe Kahn.

Arval Belgium SA, Ikaroslaan 99, 1930 Zaventem – RPM Bruxelles – TVA BE 0436.781.102, intermédiaire en assurances à titre accessoire, inscrit auprès de la FSMA sous le numéro 047238 A. Sous réserve d’acceptation de votre demande.

Arval Belgium S.A. est une filiale de BNP Paribas Fortis

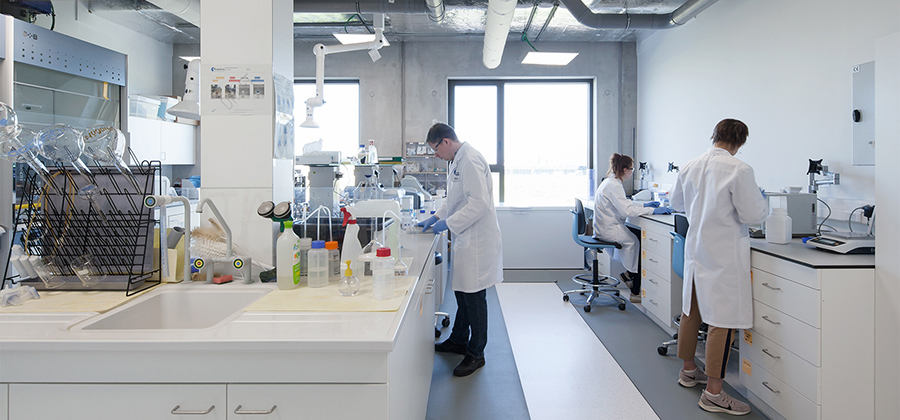

Article

20.12.2021

Construire ensemble un secteur chimique durable

Notre banque veut stimuler l’entrepreneuriat durable et l’innovation. Avec BlueChem, le premier incubateur pour la chimie durable en Europe, nous posons quelques jalons importants dans le secteur de la chimie.

En décembre 2021, BNP Paribas Fortis a prolongé son partenariat exclusif avec BlueChem pour trois ans. Une étape logique au vu de la collaboration fructueuse de ces dernières années.

BlueChem est le premier incubateur indépendant en Europe qui se concentre spécifiquement sur l’innovation et l’entrepreneuriat dans le secteur de la chimie durable. Il vient en aide aux start-up prometteuses et aux entreprises ambitieuses en pleine croissance, tant en Belgique qu’à l’étranger, sur le plan juridique, administratif et financier. BlueChem a ainsi récemment investi dans un bâtiment flambant neuf sur le site Blue Gate, le nouveau terrain industriel climatiquement neutre d'Anvers. Tant les start-up que les PME, grandes entreprises, centres de recherche et institutions de connaissances peuvent y trouver des laboratoires entièrement équipés et librement aménageables, des bureaux individuels et des postes de travail flexibles. S'y sont déjà établies, entre autres, une entreprise qui casse les molécules de CO2 afin de les réutiliser, une deuxième qui développe des protéines comme substituts de viande ou encore une troisième qui extrait les produits chimiques des eaux usées industrielles polluées.

Didier Beauvois, Head of BNP Paribas Fortis Corporate Banking : « Nous sommes très fiers d'être le partenaire de BlueChem, qui, tout comme notre banque, attache une grande importance au développement durable et à l’innovation ouverte. Il nous semblait dès lors naturel de prolonger de trois ans notre partenariat avec BlueChem. À travers ce type d’initiatives, nous voulons aider les entreprises et les secteurs à satisfaire aux conditions posées dans le Pacte vert pour l'Europe, le plan de la Commission européenne visant à rendre l’Union européenne neutre sur le plan climatique d’ici 2050. »

Partenariat durable

En tant que banque leader en Belgique, nous estimons qu'il est important de prendre nos responsabilités et de contribuer au développement durable de notre société, aujourd’hui et demain. Une promesse que nous pouvons continuer à tenir grâce à la collaboration avec un partenaire comme BlueChem.

Notre rôle dans le cadre de cette collaboration unique consiste avant tout à partager notre expertise. La banque dispose en effet d’un centre d’expertise, le Sustainable Business Competence Centre, qui suit de près les développements innovants et durables et met ses connaissances au service des entreprises dans leur transition durable. Par le biais de nos Innovation Hubs, nous avons aussi une grande expérience dans l'élaboration minutieuse de plans d’affaires pour les start-up qui veulent évoluer en scale-up. Un deuxième rôle crucial qui nous est confié est la mise à disposition de notre réseau. Nous établissons des contacts avec des clients et investisseurs potentiels et recherchons des synergies entre les start-up et les grandes entreprises. Des contacts qui apportent également une plus-value à notre clientèle Corporate Banking.

Barbara Veranneman, présidente de BlueChem SA et Director International Affairs Essenscia : « Le succès de BlueChem est notamment dû aux partenariats stratégiques solides que l'entreprise a conclus, par exemple avec BNP Paribas Fortis. Grâce à notre incubateur pour la chimie durable, nous offrons ainsi non seulement le bon hébergement au bon endroit, mais aussi un service spécialisé sur mesure. Cet accès à une expertise de haut niveau constitue un atout particulier qui permet aux start-up et scale-up de bénéficier d’un accompagnement optimal et de se concentrer sur leur activité principale : lancer des innovations durables sur le marché. »

Pourquoi le secteur de la chimie ?

Le secteur de la chimie est une industrie importante dans notre pays. Le pôle chimique anversois est le plus grand pôle chimique d’Europe et le deuxième à l'échelle mondiale. En apportant un soutien optimal en matière d’innovation et de durabilité aux start-up et scale-up à travers toute la Flandre, nous pouvons dès lors avoir une réelle influence.

Nous ne nous en rendons pas toujours compte, mais les développements issus de la chimie se retrouvent dans tous les aspects de notre vie quotidienne : presque tous les produits technologiques contiennent du plastique, les smartphones sont truffés de matériaux chimiques, il y a aussi les matériaux d’emballage biodégradables que l'on trouve dans les supermarchés, la recherche de nouvelles piles, le recyclage qui implique des développements considérables, etc.

Triple Helix est un bel exemple. Cette entreprise innovante en pleine croissance, que BNP Paribas Fortis accompagne depuis ses débuts, a été l’une des premières à s’installer dans BlueChem. L’entreprise prépare la construction de l’usine de recyclage « SurePure », qui veut retransformer les déchets de polyuréthane en matières premières afin de pouvoir les réutiliser dans de nouvelles applications. Le polyuréthane se retrouve notamment dans les matelas, les sièges de voiture, les panneaux isolants, etc. Et ce n’est qu’une première étape. Sous la devise « Molecules as a service », Triple Helix prévoit des initiatives similaires pour le verre, la pierre et le bois. Ne plus considérer les déchets comme des déchets permet de créer un marché avec un potentiel de croissance énorme.

Steven Peleman, Managing Partner Triple Helix Group : « La force d’un partenaire comme BNP Paribas Fortis, c'est qu’il est à même de mettre les bonnes parties autour de la table et qu’il agit comme un levier vers une industrie plus durable. Et je ne parle pas uniquement de l’aspect financier. Par exemple, la banque recherche avec nous des partenaires stratégiques, nous aide à renforcer notre crédibilité et nous présente des investisseurs potentiels. Une banque qui regarde au-delà du volet purement financier, c’est pour nous une plus-value incroyable. »

Durabilité et innovation dans le secteur de la chimie

« La capacité d’innovation scientifique du secteur de la chimie est essentielle au développement durable de notre planète. La chimie fournit en effet des innovations et des produits cruciaux pour une approche réussie du changement climatique, même si cette industrie n’est pas d'emblée considérée comme la plus « verte ». Les opportunités sont néanmoins nombreuses : des techniques de recyclage améliorées pour extraire les métaux durables des déchets, des plastiques biodégradables, le remplacement de certaines substances dans des matériaux existants ou l’écologisation d’un processus de production chimique. L’innovation n’est pas non plus une évidence pour le secteur. Il faut énormément de temps, d'audace et d’argent pour passer d’un contexte de laboratoire à une échelle de production industrielle.

Le Pacte vert pour l'Europe

Tous ces efforts en faveur d’une plus grande durabilité s’inscrivent dans un cadre européen plus large. Le « Pacte vert pour l'Europe » est le plan de la Commission européenne visant à rendre l’Union européenne climatiquement neutre d’ici 2050. Pour ce faire, elle veut réduire drastiquement les émissions de CO2 et compenser immédiatement celles qui subsisteraient en 2050, par exemple en plantant des arbres ou en investissant dans de nouvelles technologies. L’Europe deviendrait ainsi le premier continent climatiquement neutre au monde. Une ambition que notre banque soutient volontiers ! Votre entreprise aussi, n'est-ce pas ?

Vous voulez en savoir plus sur la manière dont nous encourageons la durabilité et l’innovation ouverte ou vous voulez de l'aide pour votre transition vers un business model plus durable ? Parlez-en à votre chargé de relation ou aux experts de notre Sustainable Business Competence Centre.