Article

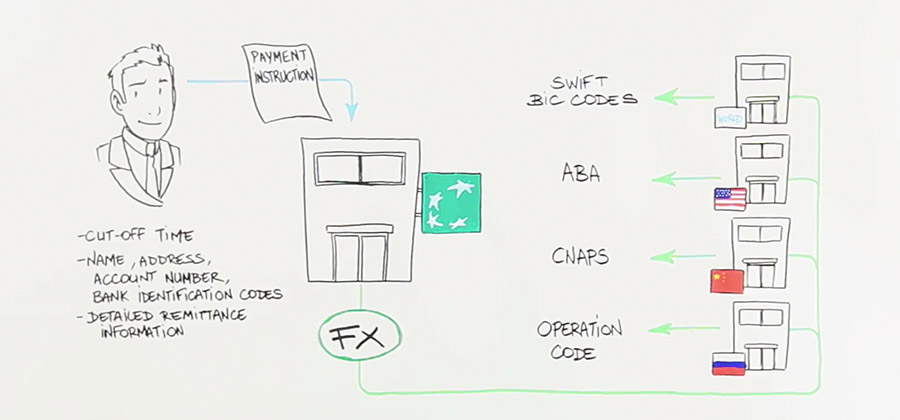

Wat speelt er zich achter de schermen af bij een internationale betaling? We openen de zwarte doos en tonen de verschillende stappen van het verwerkingsproces.

Een beter begrip zorgt voor minder fouten. U vindt hier een animatiefilmpje dat de basics van internationale betalingen uitlegt.

Hieronder de vier stappen in de verwerking van een internationale betaling

1. De klant geeft de betalingsopdracht aan de bank door

De betalingsinstructie wordt naar de bank verzonden via een online banksysteem (e-banking) of een bulk-uploadsysteem, zeg maar een bestand met een groot aantal betalingen.

- Er bestaan bankeigen e-bankingsystemen (zoals Easy Banking Business bij BNP Paribas Fortis) en systemen die met meerdere banken kunnen communiceren, zoals SWIFTNet en Isabel.

- Een beperkt aantal corporates en publieke instellingen sturen grote volumes betalingen via bulkupload (ook weleens host-to-host genoemd) rechtstreeks vanuit het eigen ERP-systeem naar de bank.

Denk erom alle noodzakelijke informatie te vermelden op de betalingen. Voor transacties buiten de SEPA-zones gelden er vaak specifieke regels. Enkele typische voorbeelden:

Niet zeker van uw stuk? Check hier de Currency Guide voor info over alle munten.

2. De bank valideert de input en zet de betaling in gang

De bank doet de nodige compliance-checks. De bank is verplicht om een aantal controles te doen, bijvoorbeeld om betalingen naar landen onder embargo of met personen/entiteiten onder financiële sancties tegen te houden. Zowel de EU, de VS, de VN als individuele landen hebben zulke embargolijsten.

3. De bank kiest de geschikte weg om de betaling uit te voeren

Voor betalingen in EUR, in de SEPA-zone, zijn er clearingsystemen overeengekomen. Elders in de wereld bestaat er geen systeem dat om het even welke bank in om het even welke munt met elkaar verbindt. Daardoor wordt het ingewikkeld. Uw bankier moet immers correspondentbankiers zoeken om het geld bij de uiteindelijke begunstigde te krijgen. Banken hebben gewoonlijk één of meerdere correspondenten in het land van elke munt waarnaar ze betalingen aanbieden. Het is zaak om die voor elke betaling met elkaar te matchen, waarna het geld achtereenvolgens langs al die banken kan passeren. Uw bank zal de optimale weg vastleggen op basis van een aantal criteria. Dit zijn de bouwstenen:

- 'In-house'

Voor betalingen tussen rekeningen in dezelfde bank. Dit is een boekhoudkundige beweging, waarbij het geld de bank niet verlaat. - 'Clearing'

De dagelijkse transactievolumes tussen banken zijn gigantisch. Ze worden verwerkt in clearingsystemen. Die verwerken de betalingen op een ‘net-basis’: alle binnenkomende en buitengaande betalingen worden per bank opgelijst, waarna het nettobedrag wordt berekend dat betaald of ontvangen (‘vereffend’) zal worden voor elke betrokken bank. Dat proces gebeurt verschillende keren per dag. Dit is Net Settlement. Afhankelijk van het clearingsysteem is men typisch meer gericht op grotere, relatief dringende bedragen of eerder kleinere bedragen, grotere aantallen minder dringende transacties.

- 'Correspondentbankieren'

De eigenlijke vereffening (‘settlement’) kan enkel gebeuren in het land van de munt, dus via een plaatselijk clearingsysteem. Vaak is een van de twee betrokken banken niet aangesloten bij het buitenlandse clearingsysteem. Dan is routing naar dit systeem niet rechtstreeks mogelijk.

De oplossing: een correspondentbank, die wel toegang heeft tot het plaatselijk clearingsysteem. Veel banken hebben een wereldwijd netwerk van dergelijke correspondentbanken. Ze hebben er rekeningen (zogenoemde ‘nostro’-rekeningen) via dewelke ze betalingen kunnen routen. Die banken vereffenen vervolgens het geld, zodat de bank van de begunstigde het geld ontvangt en de begunstigde kan betalen.

4. De klant ontvangt de details van de betaling

Het hele proces eindigt met de rapportering: de klant vindt in zijn bankafschriften alle debet- en credit-gegevens.

Opgepast voor ‘restricted’ munten!

Alleen converteerbare munten zijn geschikt voor een internationale betaling. Sommige munten zijn ‘restricted’: volgens de plaatselijke wetgeving mogen die munten het land niet verlaten. Daardoor is het onmogelijk om in België een rekening in deze munt te openen of er internationale betalingen mee te doen.

Een voorbeeld van een ‘restricted’ munt is de BRL, de Braziliaanse real. Banken lossen dat op via een omweg. Ze sluiten een akkoord met een correspondent die wél toegang heeft. Die stuurt de tegenwaarde in EUR of USD, zet het bedrag ter plaatse in de lokale munt om (in dit geval BRL) en betaalt door aan de begunstigde.

Wat is SWIFT?

Om de routing tot een goed einde te brengen, communiceren de banken met elkaar via het netwerk van SWIFT (Society for Worldwide Financial Communication). SWIFT is eigendom van financiële organisaties wereldwijd. Bij elk type communicatie hoort een specifieke standaard, zoals MT 101, MT 202,… Voor SWIFT is ook een specifiek adres nodig: de BIC-code (Bank Identification Code).

Article

07.11.2024

BNP Paribas Fortis Factor: de zuurstof in uw groeiverhaal

Factoring speelt een almaar sterkere rol in het bevorderen van de groei van Belgische en internationale ondernemingen. BNP Paribas Fortis Factor levert de zuurstof in hun groeiverhaal.

U wil dat uw onderneming groeit en bloeit. Daarbij is alle hulp en begeleiding meer dan welkom. De reden is vanzelfsprekend: ondersteuning betekent extra energie voor uw ondernemingsgeest én extra zuurstof voor alles wat uw inventieve groeiplannen mogelijk maakt.

BNP Paribas Fortis Factor, dochterentiteit van BNP Paribas Fortis, heeft een dienst in huis die precies dàt doet: ontzorgen én motiveren; uw groei bevorderen én koesteren. In dit interview steken Jef Ramaekers, Head Factoring Benelux bij BNP Paribas Fortis Factor en Audrey Bourguet, Working Capital Advisor bij Corporate Banking van BNP Paribas Fortis, de voeten onder een tafel waarop één gezamenlijk onderwerp ligt: Factoring en de positieve rol die het kan spelen voor Belgische ondernemingen én hun buitenlandse entiteiten.

Factoring kort en bondig uitleggen, is nochtans een uitdaging. Jef Ramaekers, Head Factoring Benelux bij BNP Paribas Fortis Factor verduidelijkt: “Factoring is om te beginnen een middel, geen doel. Het is een tool om als ondernemer of CFO het werkkapitaal van de onderneming te optimaliseren. Elke financieel verantwoordelijke, bij eender welke onderneming, stelt zich op een bepaald moment dezelfde vraag: ‘Wie moet ik betalen op welk moment en hoe kan ik hem of haar betalen met de middelen die ik heb?’ Praktisch gezegd, maken wij het voor een onderneming via Factoring onder andere mogelijk om leveranciers te betalen, zonder te moeten wachten op geld van klanten om dat te doen. We financieren dus facturen, door ze voor de onderneming om te zetten in geld.”

Dat proces neemt heel actief zorgen en stressfactoren weg. Daardoor krijgen ondernemers de ruimte om te doen wat ze het beste kunnen – ondernemen. Ramaekers: “Wij kiezen ervoor om het ‘zuurstof geven aan groeiverhalen’ te noemen. Maar ik zie zeker de waarde van de term ‘ontzorgen’ in dit verhaal. Als je een ondernemer of CFO de ruimte geeft om zich te focussen op de kernactiviteit en als financieel specialist een belangrijk deel van de financiële kant van hen overneemt, geeft dat extra tijd én mogelijkheden. En minder zorgen, dat klopt.”

Positief

De van oudsher minder positieve connotatie van Factoring, is volgens Ramaekers een geest uit het verleden: “Factoring werd vroeger door nogal wat bedrijfsleiders als een ‘last lender resort’ gezien – een manier om toch nog aan bankkrediet te komen, door de assets, de vorderingen of klantenfacturen te gebruiken. Het laatste redmiddel van een onderneming, dus. Die tijd is – gelukkig maar – lang voorbij. We zijn geëvolueerd naar een zeer open houding ten opzichte van Factoring, waardoor onze tak is uitgegroeid tot een echte serviceprovider. De belangrijkste basisbehoefte van onze klanten is en blijft kortetermijnfinanciering -. Eén op vijf facturen in ons land loopt vandaag via Factoring. Factoring is vandaag een grote markt – meer dan honderd miljard euro per jaar. Van die markt beheert BNP Paribas Fortis Factor 41 procent – goed voor 55 miljard euro per eind 2023.”

Groei

Ook vanuit het oogpunt van de bank is Factoring een bijzonder groeiverhaal. Audrey Bourguet, Working Capital Advisor bij Transaction Banking van BNP Paribas Fortis: “Factoring is vandaag hét financiële product dat zich op een heel mooie manier aanpast aan het groeiende zakencijfer van onze ondernemingen. Het vormt een praktische oplossing voor werkkapitaal, en het maakt deel uit van een portefeuille aan diensten van Transaction Banking. Daarin zitten, naast Factor, ook Global Trade Solutions, Cash Management, Fixed Income en Working Capital Advisory. Al die services hebben een gemeenschappelijk doel: de financiële noden van onze cliënten zo goed mogelijk verzorgen en er als bank zijn in alle situaties waarin ze onze begeleiding kunnen gebruiken.”

Vanuit het standpunt van de bank vormt Factoring een almaar sterker groeiend, positief verhaal, dat in niets nog samenhangt met het verleden. Bourguet: “Dat zie je aan de manier waarop wij Factoring echt integreren in onze bank en in de groep. Maar ook aan de wijze waarmee we de dienst aanbieden aan ondernemers uit alle sectoren en aan ondernemingen van elke grootte. We werken samen met een zeer brede verzameling van ondernemingen in de Belgische economie. Daardoor zien wij heel duidelijk dat het net dié ondernemingen zijn die erin slagen om hun funding van hun werkkapitaal te optimaliseren, door onder andere gebruik te maken van onze Factoringdiensten. Dat sterkt ons in onze overtuiging dat dit een heel positief verhaal is: we hebben het over een vorm van financiering die zich naadloos aanpast aan de groei van elke onderneming, klein of groot.”

Natuurlijke evolutie

Factoring richt zich zowel tot kleine, middelgrote als grote ondernemingen. Ramaekers: “We willen ondernemingen een oplossing bieden doorheen hun volledige levenscyclus – daarin zijn we echt uniek in de markt. Dat wil zeggen dat we er zijn voor zowel de starter, de KMO als voor de multinational, en voor alle soorten ondernemingen die daar tussenin passen. We hebben daar, als enige in de markt via Easy2Cash, ook een gedigitaliseerde oplossing voor kleine ondernemingen klaarstaan. Die digitalisering zorgt niet alleen voor een aantrekkelijk kostenplaatje met heel concurrentiële marges, maar ook voor een betrouwbare, bijzonder snelle en up-to-date link met onze cliënten en hun boekhouding, via een digitale, maar ook persoonlijke en menselijke aanpak. Easy2Cash is dan wel digitaal, maar de link naar een toegewijde contactpersoon maakt er integraal deel van uit. Dat maakt de oplossing persoonlijk én toegankelijk. Om het voorbeeld van starters te geven: voor hen is het vaak niet gemakkelijk om aan kredieten te geraken. Voor die nood aan krediet op bescheiden en korte termijn, bieden wij, in overleg met de bankier bij BNP Paribas Fortis, een oplossing. Op die manier maken we het voor hen mogelijk om verder te groeien, zonder dat ze gehinderd worden door hun meegroeiende behoeftes aan financiering, automatisering, boekhouding, enzovoort. Zo hebben ze via Factoring bijkomende middelen om in die behoeften te voorzien.” Volgens Ramaekers houdt de gestage groei van die jonge ondernemingen ook een aanpassing van de financiële diensten in: “Het is een natuurlijke evolutie, waarin twee partners elkaar vinden. Als uw onderneming groeit, dan groeien wij met u mee, zo eenvoudig is het. Tijdens al die specifieke groeimomenten – als ondernemers aan extra personeel of aan mogelijke export beginnen te denken – groeit Factoring met hen mee. En dat doen we samen met de bank – de groep achter dit verhaal speelt als een team in dit verhaal. En let op: we zijn er ook als er misschien moeilijke momenten de revue passeren. Wij beseffen maar al te goed dat het pad van een onderneming ook soms langs een ietwat lastiger deel van het parcours kan lopen. Net dán zie je de waarde van onze knowhow en van de begeleiding die we bieden.” Mondt het verhaal uit in een groot bedrijf, met de allures van een multinational, dan neemt het belang van Factoring nog toe. Ramaekers: “Van de écht grote bedrijven, met een omzet van meer dan 1 miljard euro, gebruikt in België meer dan 65% Factoringdiensten. De helft daarvan, zijn ook klant bij ons. Factoring biedt, zeker bij de grote ondernemingen, vaak nog extra schaalvoordelen. Zo gaan we daar bijvoorbeeld vorderingen financieren die geen impact hebben op de schuldgraad van een onderneming. Bij de combinatie van een voorfinanciering van facturen met kredietverzekeringen, krijgt een onderneming de mogelijkheid geen schuld tonen in de balans, na aanvaarding door de bedrijfsrevisor. Een technische aangelegenheid, maar wel een samenkomst van verschillende financiële ingrediënten die voor veel ondernemingen Factoring efficiënt, performant én waardevol maakt.”

Economisch weefsel

De twee gesprekspartners zijn het eens over de waarde van Factoring in het ondersteunen van het economisch weefsel. Bourguet: “Voor een deel heeft die ondersteunende invloed te maken met het feit dat Factoring een compleet transparante financiële dienst is – alleen wat er effectief is, kan concreet gefinancierd worden.’ Ramaekers: ‘Dat klopt. Plus: Factoring zit midden in de value chain, in die ketting van het economisch weefsel. We werken samen met onze klanten, met hun klanten (debiteuren), met de bank,… noem maar op. Daardoor zijn we een sleutelfiguur die coördineert én faciliteert. En die met beide voeten stevig op de economische grond staat, vaak ten voordele van al onze klanten. Als wij erin slagen om bijvoorbeeld de betaaltermijn van facturen voor een onderneming te verlagen, heeft dat elke keer weer invloed, niet alleen op die onderneming, maar ook op het positief verlopen van het economische proces. Ik ben er daarom van overtuigd dat we in het ecosysteem van de economie een brede rol spelen – vaak breder dan algemeen wordt aangenomen.”

Ook in dit deel van het financiële veld, spelen opportuniteiten én eerlijke begeleiding een cruciale rol. Ramaekers: “Wij gaan bij Factor in een helder gesprek, samen met onze bank en cliënten, op zoek naar de beste oplossing voor hun vraag. Dat wil zeggen dat we opportuniteiten zien en ze vaak aandragen, maar dat we tegelijkertijd ook een eerlijke, pro-actieve sparringpartner zijn. Praten, analyseren en opbouwend kritisch zijn: dáár draait het allemaal om.” Bourguet: “Ik kan dat alleen maar bijtreden. Met een dienst als Factoring zitten we midden in de economische activiteit van onze cliënten – de ondernemers die op ons beroep doen. En dus kijken we naar elk dossier zo breed mogelijk – niet alleen naar een bancair product of naar een oplossing. Dat maakt de aanpak van BNP Paribas Fortis zo sterk: wij treden aan als een team, dat bestaat uit specialisten van Factor én van de bank. Die groep van mensen uit verschillende, op elkaar afgestemde entiteiten, biedt aan ondernemers én ondernemingen een totaalaanpak, ook voor complexe dossiers. Dat zijn de momenten waarop wij echt steunen op onze interne expertise: jaren van ervaring; collega’s die beslagen op het ijs komen; betrouwbaar economisch cijfermateriaal dat toepasbaar is op heel wat scenario’s: de combinatie stelt ons in staat om ondernemingen niet alleen in de goede richting te sturen, maar om hen financieel bijvoorbeeld ook op een eerlijke, veilige, gezonde manier te begeleiden.”

Toekomst

BNP Paribas Fortis Factor maakt, net als de bank zelf, regelmatig de denkoefening naar de toekomst toe. Als verlener van vooruitstrevende diensten, is het natuurlijk belangrijk om toekomstgericht naar financiële dienstverlening te kijken. Ramaekers: “Ik had het daarnet al over onze digitale oplossing, Easy2Cash. We mogen daar best wel trots op zijn, vind ik, want het is een blik in de toekomst – vandaag al. Los daarvan, evolueert onze dienstverlening zeer organisch richting toekomst: we streven er constant naar om die beschikbaar te maken voor een almaar grotere groep cliënten in het economische veld. Plus: we zijn ook heel hard bezig met duurzaamheid.”

Bourguet: “Dat laatste ligt perfect in het verlengde van wat we met de bank dagelijks doen. Onze betrokkenheid bij duurzaamheid strekt zich als vanzelfsprekend uit tot Factoring: in dat traject incentiveren en motiveren we onze cliënten om samen met ons dat duurzame pad te bewandelen.”

Ook in de ontwikkeling van nieuwe diensten vinden de twee partijen elkaar. Ramaekers: “We zien een opmerkelijke evolutie in de commerciële sector, waarin betalingsuitstel van bijvoorbeeld 30 dagen wordt aangeboden bij nogal wat webwinkels. Ook in de B2B-markt is dat een praktijk die almaar vaker gebruikt wordt. Daar kan Factoring innovatief mee omspringen, dus is dat voor ons een stukje toekomst dat we nu volop aan het ontwikkelen zijn. Ook Europees gezien, zijn er nieuwigheden: e-invoicing, om er maar eentje te noemen, zal binnenkort de norm zijn voor alle ondernemingen. Daar ligt een uitdaging én een opportuniteit qua services en advies, die wij samen met de bank aan het uittekenen zijn.” Bourguet: “Ik denk dat het duidelijk is dat dit een én-én-verhaal is, waarin wij mekaar blindelings vinden. Dat is niet alleen leuk voor ons, maar ook voor onze cliënten. Wij staan met onze voeten in het midden van de economische markt, maar denken ook na over platformen en producten die voorlopen en de toekomst van die markt zullen scheppen.”

Meer info: https://factor.bnpparibasfortis.be/

Article

10.06.2024

Elektronische facturatie tussen bedrijven wordt verplicht

Het wetsontwerp dat die verplichting wil invoeren in ons land, ligt momenteel voor bij het federaal parlement. Na de goedkeuring van het ontwerp, gaat de verplichte ‘B2B e-invoicing’ in vanaf 1 januari 2026. Onze experts leggen uit waarom België de nieuwe regels wil invoeren, wat de gevolgen zijn voor uw onderneming en hoe we u voortaan nog beter kunnen helpen.

“Het wetsontwerp sluit aan bij internationale ontwikkelingen en initiatieven op Europees vlak”, steekt Nicolas De Vijlder, Head of Beyond Banking bij BNP Paribas Fortis, van wal. “Europa streeft naar een geharmoniseerde digitale standaard. Een gestructureerde elektronische facturatie tussen bedrijven moet ook de administratieve lasten rond facturen verlagen, waardoor bedrijven efficiënter kunnen werken en hun concurrentiekracht verhogen. Door de btw-aangifte te automatiseren, kan de overheid bovendien belastingfraude tegengaan. En ze kan haar economisch beleid aanpassen op basis van meer kwalitatieve gegevens.”

Geen revolutie maar evolutie

“De nieuwe regulering is niet zozeer een revolutie maar wel een evolutie”, vult Erik Breugelmans, Deputy Managing Director bij BNP Paribas Factoring Northern Europe, aan. “De digitalisering neemt toe in alle domeinen van de samenleving. Kijk maar naar de stijging van het elektronische betaalverkeer en de bijkomende verplichtingen van de voorbije jaren rond elektronische facturatie naar de overheid toe. In dat opzicht is het wetsontwerp voor een verplichte elektronische facturatie tussen bedrijven een logische volgende stap. Onze bank wil zeker meewerken aan dat proces, al is het niet de bedoeling dat we de taak van de boekhoudprogramma’s of fintechs overnemen. We staan wel klaar om onze klanten te helpen op het gebied van betalingen en financieringen.”

De impact op bedrijven

“Klanten moeten zich ervan bewust zijn dat de nieuwe regelgeving een impact zal hebben op zowel interne als externe processen”, gaat Erik Breugelmans verder. “Het gros van de Belgische bedrijven is vooral internationaal gericht, waardoor de invoering van de elektronische facturatie complexer zal zijn dan voor bedrijven die op een interne markt terugvallen. Aangezien de wet in één beweging zal worden uitgerold, is het belangrijk om op tijd te starten met de voorbereidingen.”

“De nieuwe regelgeving heeft niet alleen gevolgen voor de boekhoudafdeling van een bedrijf, maar ook voor zijn IT-afdeling”, benadrukt Nicolas De Vijlder. “Vormvereisten worden zeer belangrijk, anders werkt het automatische proces niet. Het grote voordeel van een doorgedreven automatisering is wel dat alles sneller en efficiënter kan verlopen. De tijd tussen het versturen en betalen van een factuur wordt korter en kasstromen worden beter voorspelbaar. Bovendien neemt de kans op fouten af en wordt het risico op fraude kleiner, aangezien alle transacties langs een beveiligd kanaal passeren.”

Klaar om u nog beter te begeleiden

“Dankzij de doorgedreven digitalisering als gevolg van de nieuwe regelgeving, zullen we betalingen verder kunnen optimaliseren”, besluit Erik Breugelmans. “Het is onze rol als bank om de vorderingen van onze klanten zo snel en vlot mogelijk te financieren. Zo kunnen ze eenvoudiger beschikken over hun werkkapitaal. Bovendien hebben we al een heel proces doorlopen op het vlak van automatisering op grote schaal, waardoor we ons snel kunnen aanpassen aan de nieuwe regels. We kunnen ook een beroep doen op de expertise van de BNP Paribas-groep. Die ontwikkelt momenteel een e-invoicing-oplossing voor grote bedrijven.”

Meer weten?

Beluister de aflevering over B2B e-invoicing.

Article

31.05.2021

Optimaliseer uw werkkapitaal met factoring

Hoe houdt u uw werkkapitaal gezond en bouwt u de nodige financiële flexibiliteit in? Factoring helpt op een snelle, correcte en aangepaste manier uw behoefte aan liquide middelen te financieren.

Het veiligstellen van liquiditeit is essentieel om uw behoefte aan werkkapitaal te financieren en uw bedrijf op elk moment vlot te doen draaien. En dat is precies wat factoring biedt. Het is een structurele oplossing om werkkapitaal te optimaliseren. In onderstaande video krijgt u in nog geen half uur tijd een helder beeld van wat factoring te bieden heeft.

Factoring biedt structurele maatoplossing

In ruil voor de overdracht van uw facturen aan een externe factormaatschappij, kunt u rekenen op een snelle en flexibele financiering, wordt de inning van uw facturen opgevolgd en beschermt u zich tegen een eventueel faillissement van uw klanten. Elke factoroplossing wordt op maat uitgewerkt zodat ze naadloos aansluit bij de behoeften van uw bedrijf. Ook voor bedrijven die internationaal actief zijn. In België besteedt vandaag 1 op 6 bedrijven facturen uit aan een externe factormaatschappij en eenzelfde tendens tekent zich af in andere Europese landen.

Hoe werkt factoring precies? Op welke manier maakt het u het leven gemakkelijker? En hoe gebeurt de prijszetting? In bovenstaande video geven Raf Spinoy, Area Manager Vlaams-Brabant & Limburg, en Jeffrey Lemmens, Head of Sales North, BNP Paribas Fortis Factor, u de antwoorden en delen twee klanten hun ervaring.

Hebt u nog vragen of wil u graag bespreken hoe factoring u kan helpen? Neem zeker contact op met uw relatiebeheerder of laat uw gegevens na via het contactformulier en wij nemen zelf contact met u op.

Article

26.10.2018

Zo krijgt u volautomatisch een scherpe wisselkoers

Bedrijven die meerdere munten hanteren, hebben vaak geen zin in wisselkoersrisico’s en administratieve rompslomp. De bank werkte een oplossing achter-de-schermen uit: ‘embedded FX’-dienstverlening.

Embedded FX? U mag de naam gerust vergeten, want het systeem werkt automatisch, zonder dat u erover hoeft na te denken. FX staat niet voor de special effects uit Hollywood, maar voor Foreign Exchange, ook wel eens Cross Currency genoemd. Daar krijgt u gegarandeerd mee te maken als u internationale betalingen doet. Die worden immers niet altijd uitgevoerd in de munt van de debetrekening (de zogenoemde ‘mono-currency payments’). Soms verschilt de munt van de betaling van de rekening die gedebiteerd of gecrediteerd moet worden. Dat zijn FX-betalingen. Tijdens de betalingen vindt er een wissel plaats: een munt wordt verkocht en een andere aangekocht, zonder dat u zelf iets hoeft te doen.

De volumes op de FX-markt zijn misschien iets groter dan u dacht. Om niet te zeggen: gigantisch. Dagelijks wordt er voor meer dan 5 biljoen Amerikaanse dollar verhandeld! Dat is 5.000 miljard Amerikaanse dollar, wat meer is dan de wereldwijde aandelenhandel… op één dag. De FX-markt draait dag en nacht en ligt alleen in het weekend stil, van vrijdag 22u tot zondag 22u.

Wim Grosemans (Head of Product Management Payments and Receivables

van het BNP Paribas Cash Management Competence Center):

“Banken spelen op die FX-markt een beetje de rol van groothandelaar: ze kopen en verkopen munten op de internationale markt en verkopen die dan met een marge aan de klant door. BNP Paribas is een van de grote spelers en staat wereldwijd in de top 10. Een officiële marktkoers is er niet in deze over-the-counter-markt. Elke bank bepaalt zelf tegen welke koers ze munten wil kopen of verkopen. Voor een officieuze marktkoers kunt u terecht bij publicaties van enkele openbare instellingen (zoals de Europese Centrale Bank) en privéorganisaties (Reuters, Bloomberg,…). Die baseren zich op de gemiddelde koers die een aantal grootbanken aanbiedt.”

De koers wordt altijd per ‘currency pair’ vastgelegd, bijvoorbeeld de euro versus de Amerikaanse dollar: EUR/USD = 1,1119. Het meest verhandelde paar is EUR/USD, goed voor 25% van de dagelijkse handel. Tweede op de ranglijst is het paar Amerikaanse dollar - Japanse yen

(USD/JPY) met 18%, derde de Britse pond - Amerikaanse dollar (GBP/USD) met 9%.

Alwin Vande Loock (Product Marketing Manager Payments and Receivables van het BNP Paribas Cash Management Competence Center):

“Wat de koers betreft, bieden banken verschillende opties aan. De koers kan een live market rate zijn die continu geüpdatet wordt. De koers van euro tegen Amerikaanse dollar wordt bijvoorbeeld meer dan 50 keer per seconde aangepast. Een andere optie kan een dagkoers zijn. Daarbij wordt een koers aangeboden die gedurende een bepaalde periode van toepassing zal zijn.”

Veel bedrijven hebben een hard hoofd in al dat gedoe met wisselkoersen. Te complex, te duur qua administratie en te veel wisselkoersrisico’s. Voor die kanten hebben banken een oplossing: embedded FX.

Wim Grosemans (Head of Product Management Payments and Receivables van het BNP Paribas Cash Management Competence Center):

“Wanneer u een betaling doet in een munt waarin u geen rekening hebt, zal de bank meteen een scherpe wisselkoers ophalen bij de collega’s in de dealing room van de afdeling Global Markets. De koers wordt normaal binnen het uur bevestigd nadat de klant de betaling verstuurd heeft. Tenzij het om grote bedragen gaat, verloopt dat hele proces automatisch. De IT daarvoor is veel performanter geworden dan enkele jaren geleden, zodat de bank minder blootstaat aan volatiliteit en haar klanten een competitief tarief kan aanbieden. Embedded FX is een efficiënt en eenvoudig alternatief voor wie het niet ziet zitten om zelf rekeningen in verschillende munten aan te houden, met de bijbehorende wisselkoersrisico’s. Voor de klant maakt het niet meer uit welke munt hij gebruikt: het is precies dezelfde ervaring. En hij heeft gemoedsrust, want hij weet dat hij sowieso een scherpe koers krijgt.”